La documentazione della compravendita

- Home

- La documentazione della compravendita

La documentazione della compravendita

Lezione 1: I Documenti della Compravendita: La Fattura

1. Definizione e Funzioni della Fattura

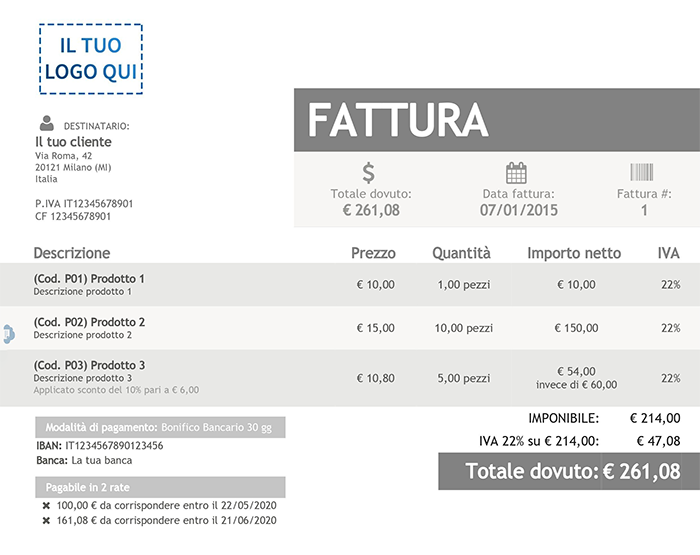

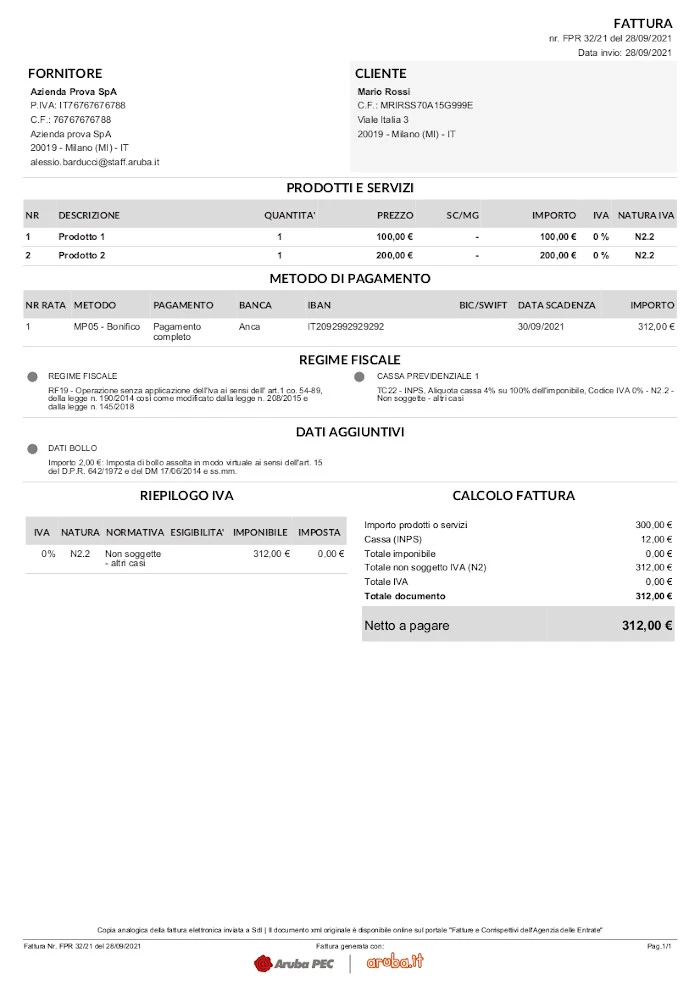

La fattura è un documento commerciale cruciale che attesta la vendita di beni o la prestazione di servizi tra un venditore e un compratore. Essa è fondamentale non solo per la formalizzazione dell'operazione, ma anche per la gestione fiscale e contabile delle imprese. La fattura contiene dettagli essenziali relativi alla transazione, come la descrizione dei beni o servizi venduti, il prezzo unitario e totale, le condizioni di pagamento, l'aliquota e l'importo dell'IVA (Imposta sul Valore Aggiunto).

Prova dell'esecuzione del contratto

La funzione primaria della fattura è quella di attestare l'avvenuta esecuzione del contratto di vendita. Questo significa che, una volta emessa, la fattura rappresenta una prova documentale che il venditore ha adempiuto ai propri obblighi contrattuali fornendo i beni o servizi al compratore. In caso di controversie o dispute, la fattura serve come prova legale dell'avvenuta transazione.

Esempio pratico:

Immaginiamo una situazione in cui un venditore di computer fornisce una serie di dispositivi a un cliente aziendale. La fattura emessa dettaglia il numero di computer forniti, il modello, il prezzo unitario e totale, oltre all'IVA applicata. Se il cliente dovesse successivamente contestare la quantità o la qualità dei prodotti ricevuti, la fattura servirà come prova tangibile dell'accordo e della fornitura effettuata.

Diritto a riscuotere il prezzo

Un'altra funzione fondamentale della fattura è quella di sancire il diritto del venditore a riscuotere il prezzo pattuito per i beni o servizi forniti. La fattura funge da richiesta formale di pagamento, specificando l'importo dovuto e le modalità di pagamento concordate. In caso di mancato pagamento, il venditore può utilizzare la fattura come base per intraprendere azioni legali per il recupero del credito.

Esempio pratico:

Un'azienda di servizi di consulenza emette una fattura per un progetto completato. La fattura include dettagli sul lavoro svolto, le ore impiegate, la tariffa oraria e il totale da pagare. Se il cliente ritarda il pagamento o non effettua il pagamento, l'azienda può utilizzare la fattura come prova per sollecitare il pagamento o per avviare un'azione legale.

Specifica degli elementi del contratto

La fattura è un documento dettagliato che specifica tutti gli elementi rilevanti del contratto di vendita. Questo include la descrizione dei beni o servizi forniti, la quantità, il prezzo unitario, il totale, l'IVA applicabile, e le condizioni di pagamento. Questo livello di dettaglio è essenziale per entrambe le parti coinvolte, in quanto aiuta a prevenire malintesi e controversie.

Esempio pratico:

Un'azienda che vende materiali da costruzione emette una fattura per una fornitura di cemento. La fattura include il tipo di cemento, la quantità fornita, il prezzo per unità di misura, l'importo totale e l'IVA. Questi dettagli aiutano il compratore a verificare che quanto ricevuto corrisponda all'ordine effettuato e al venditore a confermare che l'importo richiesto sia corretto.

Formalizzazione dell'obbligo di pagamento per il compratore

La fattura formalizza l'obbligo del compratore di effettuare il pagamento per i beni o servizi ricevuti. Questo è particolarmente importante per la gestione finanziaria delle imprese, in quanto la fattura rappresenta un documento ufficiale che registra il debito del compratore verso il venditore.

Esempio pratico:

Un negozio di arredamenti riceve una fornitura di mobili da un fornitore. La fattura emessa specifica il totale dovuto e le condizioni di pagamento, ad esempio il pagamento entro 30 giorni dalla data di emissione della fattura. Questo crea un obbligo formale per il negozio di effettuare il pagamento entro il termine stabilito.

Funzione fiscale

Una delle funzioni più importanti della fattura è quella fiscale. La fattura è essenziale per il calcolo e la dichiarazione dell'IVA. Le imprese devono emettere fatture per ogni transazione soggetta a IVA e devono conservare queste fatture per un periodo di tempo specificato dalla legge (in genere dieci anni) per eventuali controlli fiscali.

Esempio pratico:

Un'azienda di produzione emette fatture per ogni vendita effettuata, specificando l'IVA applicata. Alla fine di ogni periodo fiscale, l'azienda utilizza le fatture emesse per calcolare l'IVA dovuta e compilare la dichiarazione fiscale. In caso di controllo fiscale, l'azienda deve essere in grado di fornire tutte le fatture emesse come prova delle transazioni effettuate e dell'IVA versata.

Approfondimento matematico:

Supponiamo che un'azienda venda un prodotto a 100 euro con un'aliquota IVA del 22%. La fattura emessa includerà i seguenti calcoli:

- Prezzo netto: 100 euro

- IVA (22% di 100 euro): 22 euro

- Prezzo totale (comprensivo di IVA): 122 euro

Questo semplice esempio matematico dimostra come la fattura calcola l'IVA e il totale dovuto, fornendo trasparenza e chiarezza sia per il venditore che per il compratore.

Aspetto legale:

Secondo l'articolo 21 del DPR n. 633/1972 (Decreto del Presidente della Repubblica), la fattura deve essere emessa per ogni operazione soggetta a IVA e deve contenere una serie di elementi obbligatori, come la data di emissione, il numero progressivo, i dati del venditore e del compratore, la descrizione dei beni o servizi, e l'IVA applicata.

Esempio legale:

Un controllo fiscale rileva che un'azienda non ha emesso fatture per alcune transazioni. L'azienda viene sanzionata per evasione fiscale. Questo esempio sottolinea l'importanza di emettere correttamente le fatture per tutte le transazioni soggette a IVA, conformemente alle normative vigenti.

In sintesi, la fattura è uno strumento indispensabile per la gestione commerciale e fiscale delle imprese. Essa svolge diverse funzioni fondamentali, dalla prova dell'esecuzione del contratto al calcolo dell'IVA, e rappresenta un documento chiave per garantire la trasparenza e la legalità delle operazioni commerciali. La corretta emissione e conservazione delle fatture è quindi cruciale per la conformità alle normative fiscali e per la gestione efficace delle transazioni aziendali.

2. Tipologie di Fatture e Contenuti Obbligatori

Le fatture possono essere classificate in diverse tipologie, ognuna delle quali ha caratteristiche specifiche e viene utilizzata in base alle circostanze della transazione. Comprendere le differenze tra le varie tipologie di fatture e i loro contenuti obbligatori è essenziale per garantire la conformità alle normative fiscali e per una gestione efficace delle operazioni commerciali.

Fattura Immediata

La fattura immediata è emessa al momento della cessione del bene o della prestazione del servizio. Questa tipologia di fattura è utilizzata principalmente per transazioni che avvengono in tempo reale, come le vendite al dettaglio o le prestazioni di servizi immediati.

Esempio pratico:

Un negozio di elettronica vende un televisore a un cliente. La fattura viene emessa immediatamente al momento della vendita, specificando il modello del televisore, il prezzo unitario, l'importo totale e l'IVA applicata.

Fattura Differita

La fattura differita è emessa entro il giorno 15 del mese successivo a quello di consegna dei beni o di prestazione dei servizi. Questa tipologia è spesso utilizzata per transazioni commerciali tra aziende, dove la consegna dei beni o la prestazione dei servizi può avvenire in momenti diversi rispetto all'emissione della fattura.

Esempio pratico:

Un'azienda fornisce materiali da costruzione a un cantiere nel mese di gennaio. La fattura per questa fornitura viene emessa il 10 febbraio, specificando i dettagli dei materiali forniti, le quantità, il prezzo unitario e totale, e l'IVA applicata.

Fattura Semplificata

La fattura semplificata può essere utilizzata per operazioni di importo complessivo non superiore a 400 euro (IVA inclusa). Questo tipo di fattura contiene meno informazioni rispetto alla fattura ordinaria, rendendo il processo di emissione più rapido e semplice.

Esempio pratico:

Un piccolo ristorante emette una fattura semplificata per un pasto consumato da un cliente, il cui importo totale è di 50 euro. La fattura specifica il numero progressivo, la data di emissione, i dati del venditore e l'importo totale con IVA inclusa.

Contenuti Obbligatori della Fattura

Indipendentemente dalla tipologia, ogni fattura deve contenere determinati elementi obbligatori per essere valida ai fini fiscali. Questi elementi includono:

- Numero progressivo e data di emissione: Ogni fattura deve avere un numero unico che segue una sequenza numerica progressiva e la data in cui è stata emessa.

- Dati identificativi del venditore e del compratore: Nome, indirizzo, codice fiscale o partita IVA del venditore e del compratore.

- Descrizione dei beni o servizi forniti: Una descrizione chiara e dettagliata dei beni o servizi venduti, inclusa la quantità.

- Importo totale e IVA: Il prezzo unitario, il totale dovuto e l'aliquota IVA applicata.

Aspetto Matematico:

Calcolo dell'IVA: Se il prezzo di vendita di un prodotto è 200 euro e l'aliquota IVA è del 22%, l'IVA sarà calcolata come segue:

- Prezzo netto: 200 euro

- IVA (22% di 200 euro): 44 euro

- Prezzo totale (comprensivo di IVA): 244 euro

Aspetto Legale:

Secondo l'articolo 21 del DPR n. 633/1972, ogni fattura deve contenere specifici elementi obbligatori. La mancata inclusione di uno qualsiasi di questi elementi può rendere la fattura non valida ai fini fiscali, esponendo l'azienda a sanzioni amministrative.

Esempio legale:

Un controllo fiscale rileva che un'azienda non ha incluso i dati del compratore in alcune delle sue fatture. L'azienda viene sanzionata per non conformità alle normative fiscali. Questo esempio evidenzia l'importanza di includere tutti gli elementi obbligatori in ogni fattura emessa.

3. Emissione e Conservazione delle Fatture

L'emissione e la conservazione delle fatture sono processi fondamentali per garantire la conformità alle normative fiscali e per una gestione efficace delle operazioni commerciali. Le aziende devono seguire specifiche regole per l'emissione delle fatture e assicurarsi che queste siano conservate in modo adeguato per un periodo di tempo stabilito dalla legge.

Tempistiche di Emissione

Le tempistiche di emissione delle fatture variano a seconda del tipo di transazione e delle normative vigenti. In generale, le fatture devono essere emesse entro determinati termini per essere considerate valide ai fini fiscali.

Fattura Immediata:

Deve essere emessa entro 12 giorni dalla cessione del bene o dalla prestazione del servizio. Questo tipo di fattura è utilizzato principalmente per transazioni che avvengono in tempo reale, come le vendite al dettaglio.

Esempio pratico:

Un negozio di abbigliamento vende un capo di abbigliamento a un cliente. La fattura viene emessa immediatamente al momento della vendita, specificando i dettagli dell'articolo venduto, il prezzo, l'IVA applicata e il totale dovuto.

Fattura Differita:

Deve essere emessa entro il giorno 15 del mese successivo a quello di consegna dei beni o di prestazione dei servizi. Questo tipo di fattura è spesso utilizzato per transazioni tra aziende, dove la consegna dei beni o la prestazione dei servizi può avvenire in momenti diversi rispetto all'emissione della fattura.

Esempio pratico:

Un'azienda fornisce attrezzature industriali a un cliente nel mese di marzo. La fattura per questa fornitura viene emessa il 10 aprile, specificando i dettagli delle attrezzature fornite, le quantità, il prezzo unitario e totale, e l'IVA applicata.

Obblighi di Conservazione

Le fatture devono essere conservate per un periodo minimo di dieci anni, come stabilito dall'articolo 2220 del Codice Civile Italiano. La conservazione delle fatture può avvenire in formato cartaceo o elettronico, purché siano rispettati i requisiti di autenticità, integrità e leggibilità del documento.

Aspetto Legale:

La normativa fiscale prevede che le fatture siano conservate in modo tale da garantirne l'autenticità dell'origine, l'integrità del contenuto e la leggibilità dalla data di emissione fino alla fine del periodo di conservazione.

Esempio legale:

Un'azienda subisce un controllo fiscale dieci anni dopo l'emissione di alcune fatture. Grazie alla corretta conservazione delle fatture in formato elettronico, l'azienda è in grado di fornire tutte le fatture richieste, rispettando i requisiti di autenticità, integrità e leggibilità. Questo esempio dimostra l'importanza di una corretta conservazione delle fatture per evitare sanzioni fiscali.

4. Introduzione e Implementazione della Fattura Elettronica

La fattura elettronica rappresenta una delle innovazioni più significative nella gestione delle transazioni commerciali. Essa consiste in un documento digitale che deve essere emesso e ricevuto in formato XML e trasmesso tramite il Sistema di Interscambio dell'Agenzia delle Entrate (SdI). Dal 1º gennaio 2019, l'Italia ha reso obbligatoria la fatturazione elettronica per tutte le transazioni commerciali tra soggetti passivi d'imposta.

Definizione e Caratteristiche

La fattura elettronica è un documento digitale che sostituisce la tradizionale fattura cartacea. Essa deve essere emessa in un formato standardizzato (XML) e trasmessa tramite il Sistema di Interscambio (SdI) dell'Agenzia delle Entrate. Questo sistema verifica la correttezza formale della fattura e la inoltra al destinatario.

Esempio pratico:

Un'azienda di servizi emette una fattura elettronica per un progetto completato. La fattura è creata in formato XML utilizzando un software gestionale e viene trasmessa tramite il Sistema di Interscambio. Una volta verificata la correttezza della fattura, il Sistema di Interscambio la inoltra al cliente, che riceve la fattura nel proprio sistema gestionale.

Implementazione della Fattura Elettronica

L'implementazione della fattura elettronica richiede una serie di passaggi e adeguamenti tecnologici e normativi. Le aziende devono dotarsi di software adeguati per la generazione, trasmissione e archiviazione delle fatture elettroniche. Inoltre, è necessario assicurarsi che tali software siano conformi alle normative vigenti.

Aspetto Tecnologico:

Il formato XML permette una standardizzazione dei dati e una facile integrazione con i sistemi gestionali delle aziende. Le fatture elettroniche possono essere generate automaticamente dai sistemi ERP (Enterprise Resource Planning) delle aziende, riducendo il rischio di errori e migliorando l'efficienza operativa.

Esempio pratico:

Un'azienda di produzione adotta un sistema ERP integrato con un modulo di fatturazione elettronica. Questo sistema permette di generare automaticamente fatture elettroniche in formato XML, di trasmetterle tramite il Sistema di Interscambio e di archiviarle in un repository elettronico sicuro. La conformità alle normative europee ed italiane è garantita, riducendo il rischio di sanzioni e migliorando l'efficienza operativa.

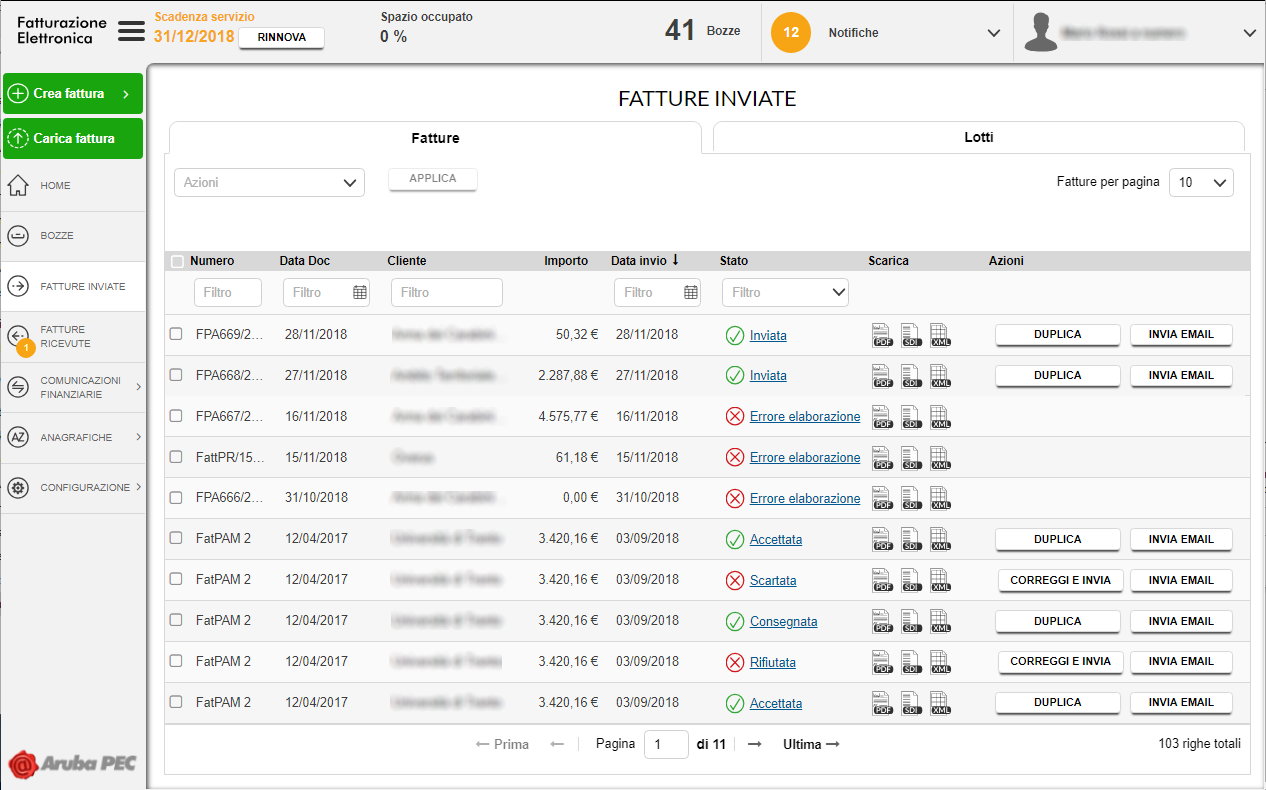

5. Processo di Emissione e Trasmissione della Fattura Elettronica

Il processo di emissione e trasmissione della fattura elettronica comprende diverse fasi che devono essere seguite attentamente per garantire la conformità alle normative fiscali. Questo processo include la creazione del documento in formato XML, la trasmissione tramite il Sistema di Interscambio (SdI) e la ricezione e validazione della fattura.

Creazione del Documento

La prima fase del processo consiste nella creazione della fattura in formato XML. Questo formato standardizzato consente di includere tutte le informazioni necessarie in un formato leggibile sia dai sistemi informatici che dalle persone.

Esempio pratico:

Un'azienda di consulenza utilizza un software gestionale per creare una fattura elettronica in formato XML. La fattura include dettagli sul progetto completato, le ore lavorate, la tariffa oraria e l'importo totale dovuto, oltre all'IVA applicata.

Trasmissione tramite SdI

Una volta creata, la fattura elettronica deve essere trasmessa tramite il Sistema di Interscambio dell'Agenzia delle Entrate. Questo sistema verifica la correttezza formale della fattura, inclusi i dati del venditore e del compratore, l'importo totale e l'IVA applicata.

Esempio pratico:

La fattura elettronica creata dall'azienda di consulenza viene trasmessa tramite il Sistema di Interscambio. Il sistema verifica che tutti i dati siano corretti e inoltra la fattura al cliente.

Ricezione e Validazione

Il destinatario riceve la fattura tramite il Sistema di Interscambio e deve validarla. Se la fattura è corretta, il destinatario la accetta e la conserva nei propri sistemi. Se ci sono errori, il Sistema di Interscambio invia una notifica di scarto al mittente, che deve correggere la fattura e inviarla nuovamente.

Esempio pratico:

Il cliente dell'azienda di consulenza riceve la fattura elettronica e verifica che tutti i dettagli siano corretti. Una volta confermata la correttezza della fattura, il cliente la accetta e la conserva nei propri sistemi gestionali.

Aspetto Legale:

Le fatture elettroniche devono rispettare le specifiche tecniche stabilite dall'Agenzia delle Entrate e devono essere archiviate digitalmente per almeno dieci anni. La mancata conformità alle normative può comportare sanzioni amministrative per l'azienda.

Esempio legale:

Un'azienda non rispetta le specifiche tecniche per l'emissione delle fatture elettroniche e riceve una sanzione dall'Agenzia delle Entrate. Questo esempio sottolinea l'importanza di seguire attentamente tutte le fasi del processo di emissione e trasmissione delle fatture elettroniche per evitare sanzioni.

6. Vantaggi della Fattura Elettronica e Normative di Riferimento

L'adozione della fattura elettronica offre numerosi vantaggi per le aziende, migliorando l'efficienza operativa, riducendo i costi e garantendo la conformità alle normative fiscali. Inoltre, esistono specifiche normative di riferimento che regolano l'emissione e la gestione delle fatture elettroniche.

Vantaggi della Fattura Elettronica

I principali vantaggi della fatturazione elettronica includono:

- Riduzione dei Costi Operativi: L'eliminazione della carta e della spedizione postale consente alle aziende di ridurre significativamente i costi associati alla gestione delle fatture. Le fatture elettroniche possono essere create, trasmesse e archiviate digitalmente, riducendo la necessità di materiali di consumo e spese di spedizione.

Esempio pratico:

Un'azienda di distribuzione adotta la fatturazione elettronica e riesce a ridurre i costi operativi del 20%, grazie all'eliminazione della carta e dei costi di spedizione postale. Questo risparmio consente all'azienda di investire in altre aree strategiche del business.

- Miglioramento dell'Efficienza: La fatturazione elettronica accelera i processi di emissione e ricezione delle fatture, migliorando la gestione del flusso di cassa. Le fatture elettroniche possono essere generate automaticamente dai sistemi gestionali, riducendo il tempo necessario per la loro gestione.

Esempio pratico:

Un'azienda di servizi adotta un sistema di fatturazione elettronica integrato con il proprio ERP. Questo sistema permette di generare automaticamente fatture elettroniche al completamento di un progetto, riducendo il tempo di emissione e migliorando il flusso di cassa.

- Maggiore Sicurezza: Le fatture elettroniche garantiscono l'autenticità e l'integrità dei documenti, riducendo il rischio di frodi. Ogni fattura elettronica è firmata digitalmente, garantendo che non possa essere alterata senza rilevazione.

Esempio pratico:

Un'azienda di e-commerce utilizza la fatturazione elettronica per garantire la sicurezza delle transazioni. Ogni fattura elettronica è firmata digitalmente e trasmessa tramite il Sistema di Interscambio, riducendo il rischio di frodi e garantendo l'integrità del documento.

- Conformità Normativa: La fatturazione elettronica assicura la conformità alle normative fiscali, facilitando la gestione delle verifiche e degli adempimenti fiscali. Le fatture elettroniche sono archiviate in modo sicuro e possono essere facilmente recuperate in caso di controllo fiscale.

Esempio pratico:

Un'azienda manifatturiera adotta la fatturazione elettronica e archivia tutte le fatture in un repository elettronico sicuro. Questo sistema consente all'azienda di recuperare facilmente le fatture in caso di controllo fiscale, garantendo la conformità alle normative fiscali.

Normative di Riferimento

Esistono specifiche normative che regolano l'emissione e la gestione delle fatture elettroniche. Tra queste, la Direttiva 2014/55/UE sulla fatturazione elettronica nei contratti pubblici stabilisce gli standard per le fatture elettroniche, migliorando l'efficienza e la trasparenza delle transazioni pubbliche.

Aspetto Legale:

La normativa fiscale italiana prevede l'obbligo di emettere fatture elettroniche per tutte le transazioni tra soggetti passivi d'imposta. Le fatture devono essere emesse in formato XML e trasmesse tramite il Sistema di Interscambio dell'Agenzia delle Entrate. La mancata conformità alle normative può comportare sanzioni amministrative.

Esempio legale:

Un'azienda non rispetta l'obbligo di emettere fatture elettroniche e riceve una sanzione dall'Agenzia delle Entrate. Questo esempio evidenzia l'importanza di conformarsi alle normative sulla fatturazione elettronica per evitare sanzioni.

7. Innovazioni Tecnologiche e Best Practices per la Gestione delle Fatture

Le innovazioni tecnologiche stanno trasformando la gestione delle fatture, introducendo nuovi strumenti e pratiche che migliorano l'efficienza, la sicurezza e la conformità. Inoltre, adottare best practices nella gestione delle fatture può aiutare le aziende a ottimizzare i loro processi e a ridurre i costi operativi.

Innovazioni Tecnologiche

Le principali innovazioni tecnologiche nella gestione delle fatture includono:

- Blockchain: La tecnologia blockchain offre una soluzione innovativa per la gestione delle fatture, garantendo la trasparenza e la sicurezza delle transazioni. Le fatture emesse su una blockchain sono immutabili e tracciabili, riducendo il rischio di frodi e errori.

Esempio pratico:

Un'azienda adotta una piattaforma di fatturazione basata su blockchain per emettere e gestire le fatture. Ogni documento viene registrato su una blockchain pubblica, garantendo la trasparenza e l'integrità dei dati. Questo approccio riduce il rischio di alterazioni non autorizzate e facilita la verifica delle transazioni.

- Intelligenza Artificiale e Automazione: L'intelligenza artificiale (IA) e l'automazione stanno rivoluzionando la gestione delle fatture, permettendo di automatizzare molte delle attività amministrative, riducendo gli errori e migliorando l'efficienza.

Esempio pratico:

Un'azienda utilizza un sistema di IA per elaborare automaticamente le fatture ricevute, estrarre i dati rilevanti e inserirli nei sistemi contabili. Questo riduce il tempo necessario per la gestione delle fatture e minimizza gli errori manuali. L'IA può anche rilevare anomalie nei dati delle fatture, identificando potenziali frodi o errori.

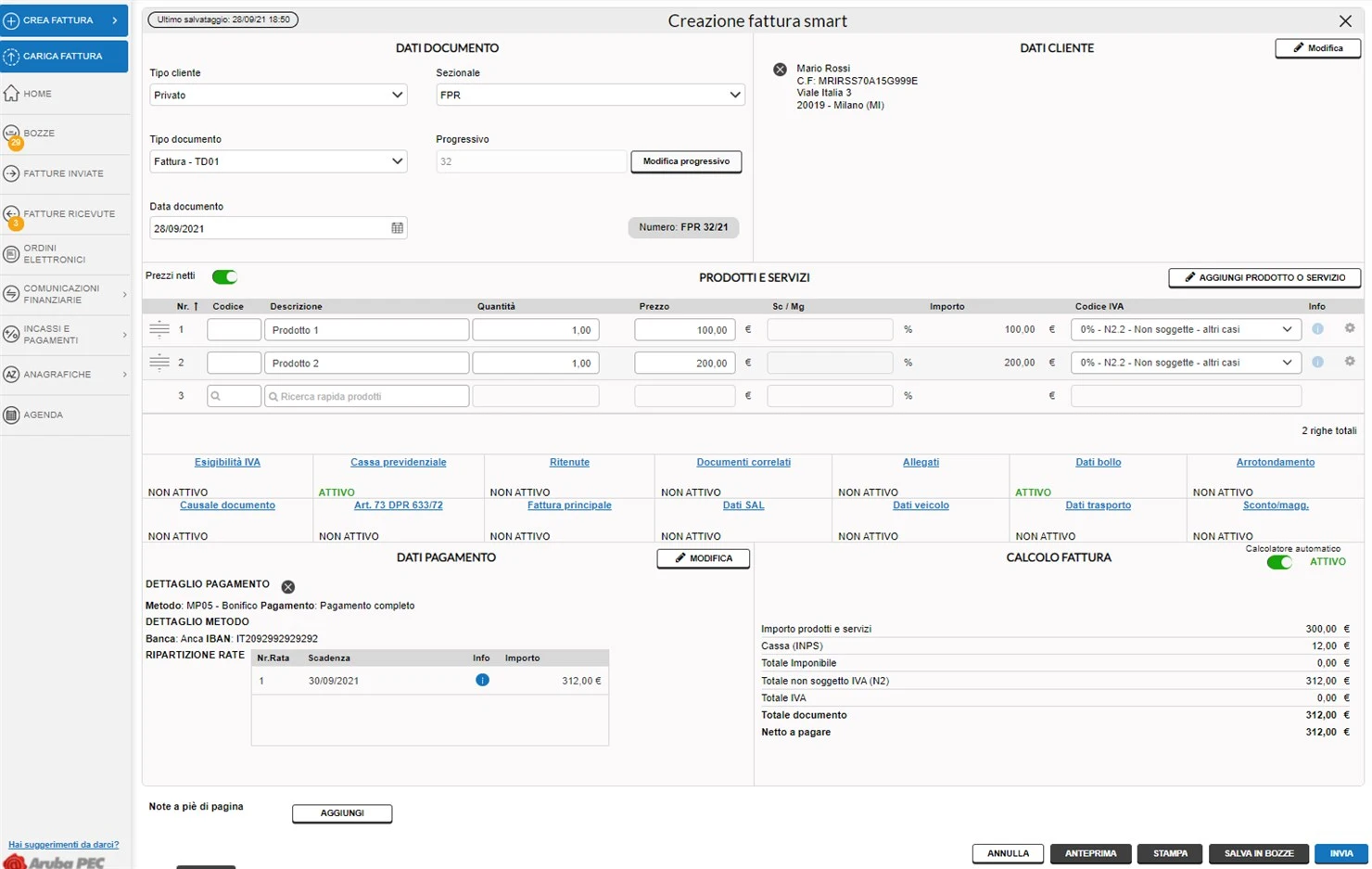

- Fatture Smart e Contratti Intelligenti: Le fatture smart, basate su contratti intelligenti, automatizzano l'intero processo di fatturazione, dalla generazione al pagamento. I contratti intelligenti possono essere programmati per eseguire automaticamente i pagamenti una volta soddisfatte determinate condizioni.

Esempio pratico:

Un fornitore di servizi utilizza contratti intelligenti per gestire le sue fatture. Quando il cliente conferma la ricezione del servizio, il contratto intelligente genera automaticamente la fattura e avvia il processo di pagamento. Questo riduce il tempo e gli sforzi necessari per la gestione delle fatture e migliora la puntualità dei pagamenti.

Best Practices per la Gestione delle Fatture

Per sfruttare appieno i vantaggi della fatturazione elettronica e delle innovazioni tecnologiche, è importante adottare alcune best practices nella gestione delle fatture.

- Standardizzazione dei Processi: Standardizzare i processi di emissione e gestione delle fatture aiuta a migliorare l'efficienza e ridurre gli errori. Adottare modelli uniformi per le fatture e procedure standardizzate per la loro gestione facilita il controllo e l'automazione dei processi.

Esempio pratico:

Un'azienda standardizza i suoi processi di fatturazione adottando un modello di fattura uniforme per tutte le transazioni, semplificando la gestione delle fatture e riducendo il rischio di errori.

- Utilizzo di Piattaforme Integrate: L'uso di piattaforme integrate che collegano la fatturazione elettronica ai sistemi contabili e gestionali migliora la tracciabilità e la coerenza dei dati. Queste piattaforme permettono di gestire tutte le fasi del processo di fatturazione, dall'emissione alla conservazione, in modo centralizzato e automatizzato.

Esempio pratico:

Un'azienda integra il suo sistema di fatturazione elettronica con il software contabile e il sistema ERP, garantendo una gestione più coerente e tracciabile delle transazioni finanziarie. Questo approccio riduce il rischio di errori e migliora l'efficienza operativa.

- Monitoraggio e Revisione Periodica: Monitorare e rivedere periodicamente i processi di fatturazione aiuta a identificare e risolvere eventuali problemi, garantendo una gestione continua ed efficiente. Effettuare revisioni regolari dei processi e raccogliere feedback dai dipendenti può contribuire a migliorare continuamente la gestione delle fatture.

Esempio pratico:

Un'azienda effettua revisioni trimestrali dei suoi processi di fatturazione per identificare inefficienze o errori, migliorando continuamente i processi e mantenendo la conformità alle normative. Questo approccio proattivo consente all'azienda di adattarsi rapidamente ai cambiamenti normativi e tecnologici.

Conclusione

L'adozione della fatturazione elettronica e delle innovazioni tecnologiche offre numerosi vantaggi per le aziende, migliorando l'efficienza operativa, riducendo i costi e garantendo la conformità alle normative fiscali. Comprendere le diverse tipologie di fatture, i contenuti obbligatori e i processi di emissione e conservazione è fondamentale per una gestione efficace delle transazioni commerciali.

Adottare best practices nella gestione delle fatture e sfruttare le innovazioni tecnologiche può aiutare le aziende a ottimizzare i loro processi, ridurre i costi operativi e migliorare la competitività. Implementare soluzioni come la blockchain, l'intelligenza artificiale e i contratti intelligenti può rivoluzionare la gestione delle fatture, garantendo trasparenza, sicurezza ed efficienza.

In sintesi, la fatturazione elettronica rappresenta una svolta significativa nella gestione delle operazioni commerciali, offrendo opportunità di crescita e miglioramento per le aziende che scelgono di adottare queste tecnologie innovative.

Lezione 2:L'Imposta sul Valore Aggiunto (IVA)

1. Cos'è l'IVA e Quando si Applica

L'Imposta sul Valore Aggiunto (IVA) è un'imposta indiretta che si applica su tutte le cessioni di beni e prestazioni di servizi effettuate nel territorio dello Stato, nonché sulle importazioni di beni. Introdotta in Italia nel 1973, l'IVA è parte di un sistema fiscale armonizzato a livello europeo, regolato dalla Direttiva 2006/112/CE del Consiglio, che stabilisce il sistema comune dell'IVA.

L'IVA si applica in presenza di tre presupposti fondamentali: oggettivo, soggettivo e territoriale.

- Presupposto oggettivo: L'IVA si applica alle cessioni di beni, prestazioni di servizi e importazioni a pagamento. Ad esempio, la vendita di un'automobile da parte di un concessionario è soggetta a IVA. Tuttavia, se un privato vende la propria auto usata, l'operazione non è soggetta a IVA perché non è un'attività economica abituale.

- Presupposto soggettivo: L'IVA si applica alle operazioni effettuate da soggetti passivi, cioè da imprenditori, artisti e professionisti nell'esercizio della loro attività economica. Ad esempio, un avvocato che fornisce consulenza legale a un cliente deve applicare l'IVA alla propria parcella.

- Presupposto territoriale: L'IVA si applica alle operazioni effettuate nel territorio dello Stato. Le importazioni sono sempre soggette a IVA, mentre le esportazioni sono esenti ma permettono comunque la detrazione dell'IVA sugli acquisti effettuati per realizzare tali esportazioni.

L'IVA è un'imposta che si basa sul principio del valore aggiunto, ossia l'incremento di valore che un bene o servizio acquisisce nelle varie fasi della produzione e distribuzione. Ogni soggetto economico coinvolto nella catena di valore incassa l'IVA sulle vendite e detrae l'IVA sugli acquisti, trasferendo l'onere fiscale lungo la filiera fino al consumatore finale, che è il soggetto effettivamente gravato dall'imposta.

2. Caratteristiche Fondamentali dell'IVA

L'IVA presenta diverse caratteristiche che ne definiscono l'essenza e il funzionamento:

- Generale: Colpisce la generalità dei consumatori, in quanto si applica su quasi tutti i beni e servizi venduti e acquistati. Ad esempio, sia i beni di consumo quotidiano come alimenti e abbigliamento, sia i servizi come la consulenza professionale e la manutenzione degli edifici sono soggetti a IVA.

- Neutrale: Non incide sulle scelte di produzione e consumo, poiché è un'imposta che colpisce il valore aggiunto ad ogni fase della produzione e distribuzione. Questo significa che ogni soggetto economico coinvolto paga e recupera l'IVA in base al proprio ruolo nella catena del valore, fino a quando l'imposta viene sopportata dal consumatore finale.

- Proporzionale: Si calcola applicando una percentuale fissa al prezzo di vendita del bene o servizio, chiamata aliquota IVA. Le aliquote possono variare in base alla natura del bene o servizio e alle politiche fiscali del paese. In Italia, le aliquote IVA sono attualmente del 4%, 5%, 10% e 22%. Ad esempio, i beni di prima necessità come alimenti e medicinali hanno aliquote ridotte del 4% o 5%, mentre la maggior parte dei beni e servizi è soggetta all'aliquota ordinaria del 22%.

- Sugli Scambi: Colpisce le operazioni di scambio di beni e servizi, non la produzione. L'IVA è dovuta solo quando c'è una transazione commerciale. Ad esempio, un produttore di vino non paga l'IVA sul vino prodotto, ma deve applicarla quando vende il vino a un rivenditore o a un consumatore finale.

L'IVA è calcolata applicando l'aliquota percentuale alla base imponibile, che è generalmente costituita dal prezzo di vendita del bene o servizio, al netto di eventuali sconti e abbuoni. Per determinare l'importo dell'IVA da versare allo Stato, ogni soggetto passivo deve effettuare una serie di calcoli e registrazioni contabili, attraverso un processo noto come liquidazione dell'IVA.

3. Calcolo dell'IVA

Il calcolo dell'IVA è una componente cruciale per le imprese e i professionisti. Si basa sul principio del valore aggiunto, per cui ogni soggetto passivo IVA paga l'IVA sui beni e servizi acquistati e incassa l'IVA sui beni e servizi venduti. La differenza tra l'IVA incassata e l'IVA pagata determina l'IVA da versare allo Stato.

Per calcolare l'IVA da versare, bisogna distinguere tra IVA a debito e IVA a credito:

- IVA a debito: È l'IVA che il soggetto passivo incassa sui beni e servizi venduti. Ad esempio, se un'impresa vende prodotti per un valore di 10.000 euro più IVA al 22% (2.200 euro), l'IVA a debito sarà di 2.200 euro.

- IVA a credito: È l'IVA che il soggetto passivo paga sui beni e servizi acquistati. Ad esempio, se la stessa impresa acquista materie prime per un valore di 5.000 euro più IVA al 22% (1.100 euro), l'IVA a credito sarà di 1.100 euro.

L'IVA da versare sarà la differenza tra l'IVA a debito e l'IVA a credito:

IVA da versare = IVA a debito - IVA a credito

Continuando l'esempio:

IVA a debito = 2.200 euro

IVA a credito = 1.100 euro

IVA da versare = 2.200 - 1.100 = 1.100 euro

Questo calcolo deve essere effettuato periodicamente, secondo le scadenze previste dalla legge (mensilmente o trimestralmente), e il saldo IVA risultante deve essere versato allo Stato. È importante notare che il calcolo dell'IVA non si limita a determinare l'importo da versare allo Stato, ma coinvolge anche la registrazione contabile delle operazioni.

Ogni soggetto passivo deve tenere un registro delle fatture emesse (registro delle vendite) e un registro delle fatture ricevute (registro degli acquisti), in modo da poter determinare correttamente l'IVA a debito e l'IVA a credito. Inoltre, il calcolo dell'IVA può diventare complesso quando si trattano operazioni internazionali. Ad esempio, per le esportazioni di beni verso paesi al di fuori dell'Unione Europea, l'IVA non è applicabile (esportazioni esenti), ma è comunque possibile detrarre l'IVA sugli acquisti effettuati per realizzare tali esportazioni. Per le importazioni di beni, l'IVA deve essere pagata all'importazione, ma il soggetto passivo può detrarre questa IVA come credito.

4. Termini e Modalità di Versamento dell'IVA

Il versamento dell'IVA avviene secondo termini specifici stabiliti dalla legge, che possono essere mensili o trimestrali in base al volume d'affari dell'azienda. La liquidazione periodica dell'IVA deve essere effettuata mensilmente o trimestralmente e il saldo IVA a debito deve essere versato entro il 16 del mese successivo alla liquidazione.

Per le imprese con un volume d'affari inferiore a 400.000 euro per le prestazioni di servizi o a 700.000 euro per le altre attività, è possibile optare per la liquidazione trimestrale. Le impre

La fattura è un documento cruciale nelle transazioni commerciali, riflettendo la precisione e la trasparenza della gestione aziendale. In questa lezione, esploreremo tre aspetti fondamentali della fatturazione: gli sconti mercantili, l'imballaggio e i costi accessori, utilizzando esempi moderni e realistici. Gli sconti mercantili sono riduzioni sul prezzo di vendita concesse dal venditore al compratore. Sono strumenti essenziali per incentivare le vendite e fidelizzare i clienti, migliorando la liquidità aziendale e riducendo i tempi di incasso. Gli sconti mercantili svolgono un ruolo fondamentale nelle strategie di prezzo di un'azienda. Possono essere utilizzati per: Esistono due principali categorie di sconti mercantili: Applicati automaticamente al momento della vendita secondo accordi predefiniti. Applicati solo se vengono rispettate determinate condizioni contrattuali verificate dopo la fatturazione. Gli sconti incondizionati sono indicati direttamente in fattura e calcolati sull'importo delle merci. Gli sconti condizionati, invece, non si indicano inizialmente in fattura ma vengono applicati successivamente se le condizioni sono rispettate. Esempio pratico moderno: Immaginiamo un negozio online che offre uno sconto del 10% per acquisti superiori a 500€ e uno sconto del 5% per pagamenti effettuati entro 7 giorni. L'imballaggio è essenziale per proteggere i prodotti durante il trasporto e contribuisce a migliorare l'esperienza del cliente. Può anche giocare un ruolo importante nel branding del prodotto. Un imballaggio ben progettato può aumentare la percezione del valore del prodotto e migliorare la soddisfazione del cliente. L'imballaggio può anche avere implicazioni economiche e ambientali. Gli imballaggi riutilizzabili, ad esempio, possono ridurre i costi a lungo termine e diminuire l'impatto ambientale. L'imballaggio può essere gestito in diversi modi: Quando l'imballaggio è fatturato, il suo costo si aggiunge al prezzo delle merci per formare la base imponibile IVA. Esempio pratico moderno: Un'azienda di consegna di pasti vende contenitori riutilizzabili con una cauzione di 2€ per ogni contenitore. I costi accessori comprendono servizi aggiuntivi legati alla vendita, come trasporto, montaggio, collaudo e installazione. Gestire correttamente questi costi è essenziale per mantenere la competitività e la trasparenza nelle operazioni aziendali. I costi accessori possono influenzare significativamente i margini di profitto e la soddisfazione del cliente. La corretta fatturazione dei costi accessori garantisce che tutti i costi sostenuti vengano recuperati e che il cliente sia consapevole di tutti gli addebiti. I costi accessori possono essere: I costi accessori non documentati si sommano al prezzo delle merci per formare la base imponibile IVA. Esempio pratico moderno: Un'azienda vende scrivanie e addebita un costo di montaggio non documentato di 50€. Gli interessi di dilazione si applicano quando il pagamento è differito. Sono esenti da IVA e devono essere indicati separatamente in fattura, contribuendo al totale fattura. Gli interessi di dilazione servono a compensare il venditore per il rischio e il costo del credito concesso al compratore. La gestione efficace degli interessi di dilazione può migliorare il flusso di cassa dell'azienda e ridurre i rischi di insolvenza. Esempio pratico moderno: Un'azienda vende condizionatori con pagamento differito e applica un interesse di dilazione di 65,00€. Immaginiamo una società che vende attrezzature sportive e offre uno sconto quantità del 15% per acquisti superiori a 1000€, e uno sconto cassa del 5% per pagamenti effettuati entro 10 giorni. Un'azienda che vende elettrodomestici addebita un costo di imballaggio di 30€ per ogni frigorifero venduto. Un'azienda che vende computer addebita un costo di installazione non documentato di 50€ per ogni unità. Un'azienda che vende condizionatori offre un pagamento dilazionato e applica un interesse di dilazione di 65,00€. Questa lezione ha esplorato in dettaglio come gestire e indicare sconti mercantili, imballaggio e costi accessori nelle fatture. Comprendere questi concetti è essenziale per una corretta gestione aziendale e per garantire la conformità fiscale. La gestione efficiente di questi elementi può migliorare significativamente la competitività e l'efficienza operativa di un'azienda. Una fattura a più aliquote IVA è un documento commerciale che si utilizza quando un'operazione di vendita comprende beni o servizi soggetti a diverse aliquote IVA. Questo tipo di fattura è fondamentale per garantire che ogni prodotto o servizio venga tassato correttamente secondo le normative fiscali vigenti. In una fattura a più aliquote IVA devono essere chiaramente indicati: Le fatture a più aliquote IVA sono particolarmente comuni in settori come il commercio al dettaglio, la ristorazione e la vendita di prodotti misti. Ad esempio, un supermercato vende sia alimenti soggetti a IVA ridotta, sia prodotti non alimentari con aliquote standard. La corretta gestione delle diverse aliquote è fondamentale per evitare errori fiscali e garantire la trasparenza verso il cliente. La precisione nella fatturazione a più aliquote IVA: Per compilare correttamente una fattura a più aliquote IVA, è necessario distinguere tra due scenari principali: Nel primo caso, il calcolo è relativamente semplice: si determinano gli importi complessivi delle merci separate per aliquota IVA e si applica l'IVA di riferimento. Nel secondo caso, è necessario ripartire i costi accessori non documentati proporzionalmente tra le diverse basi imponibili. Immaginiamo un negozio di elettronica che vende alla scuola locale i seguenti articoli per un evento:

Base imponibile IVA 22%: 50 * 50 = 2.500,00 euro

IVA 22% su 2.500,00 euro: 2.500,00 * 0.22 = 550,00 euro

Totale Base Imponibile: 2.500,00 + 6.000,00 + 10.000,00 = 18.500,00 euro Quando una fattura include costi accessori non documentati, come il trasporto, che non sono specificamente attribuibili a singole merci, questi costi devono essere ripartiti proporzionalmente tra le diverse basi imponibili. Questo metodo assicura che ogni prodotto contribuisca equamente ai costi accessori in base al suo valore. Il riparto proporzionale consiste nella suddivisione di un importo (in questo caso i costi accessori) tra diverse categorie di beni in proporzione al loro valore. Calcolo del Coefficiente di Riparto: Formula del Coefficiente di Riparto: Coefficiente di Riparto = Costo Accessorio Totale / Importo Totale delle Merci Esempio: Un'azienda di e-commerce vende e consegna vari articoli ad una scuola per una fiera: Ci sono costi accessori per il trasporto pari a 100,00 euro.

Importo merci soggette a IVA 22%: 100 * 1,50 = 150,00 euro

Coefficiente di riparto: 100,00 / 17.150,00 ≈ 0,0058317

Base imponibile IVA 22%: 150,00 + 0,87 = 150,87 euro Un negozio vende i seguenti articoli:

Base imponibile IVA 22%: 20 * 15 = 300,00 euro

IVA 22% su 300,00 euro: 300,00 * 0.22 = 66,00 euro

Totale Base Imponibile: 300,00 + 120,00 = 420,00 euro Un negozio di articoli sportivi vende i seguenti prodotti: Ci sono costi accessori di spedizione pari a 50,00 euro.

Importo merci soggette a IVA 22%: 15 * 25 = 375,00 euro

Coefficiente di riparto: 50,00 / 1.475,00 ≈ 0,0338983

Base imponibile IVA 22%: 375,00 + 12,71 = 387,71 euro

IVA 22% su 387,71 euro: 387,71 * 0.22 = 85,30 euro

Totale Base Imponibile: 387,71 + 620,34 + 516,95 = 1.525,00 euro La gestione delle fatture a più aliquote IVA richiede precisione e attenzione ai dettagli. È essenziale che i professionisti dell'economia aziendale e della contabilità comprendano le regole e le procedure per garantire la correttezza e la conformità fiscale. La capacità di suddividere correttamente le basi imponibili e di ripartire i costi accessori proporzionalmente è cruciale per una fatturazione accurata e trasparente. Una gestione efficace delle fatture non solo assicura il rispetto delle normative fiscali, ma migliora anche la fiducia dei clienti e la reputazione aziendale.Lezione 3: Compilazione della Fattura - Sconti Mercantili, Imballaggio e Costi Accessori

Introduzione

Sconti Mercantili

Definizione e Importanza

Tipologie di Sconti Mercantili

Sconti Incondizionati

Sconti Condizionati

Indicazione in Fattura degli Sconti Mercantili

Quantità

Descrizione della Merce

Prezzo Unitario

Aliquota IVA

Importi

4

Cuffie Bluetooth XYZ

150,00

22%

600,00

Sconto Quantità 10%

-60,00

Base Imponibile IVA

540,00

+ IVA 22% su 540,00

118,80

Totale

658,80

Sconto Cassa 5%

-32,94

Totale Fattura

625,86

Imballaggio

Definizione e Importanza

Tipologie di Imballaggio

Indicazione in Fattura dell'Imballaggio

Quantità

Descrizione della Merce

Prezzo Unitario

Aliquota IVA

Importi

100

Contenitori riutilizzabili

2,00

22%

200,00

Base Imponibile IVA

200,00

+ IVA 22% su 200,00

44,00

Cauzione per Imballaggio a Rendere

200,00

Totale Fattura

444,00

Costi Accessori e Interessi di Dilazione

Definizione e Importanza

Tipologie di Costi Accessori

Indicazione in Fattura dei Costi Accessori

Quantità

Descrizione della Merce

Prezzo Unitario

Aliquota IVA

Importi

5

Scrivanie da ufficio

200,00

22%

1000,00

Costi di Montaggio Non Documentati

50,00

Base Imponibile IVA

1050,00

+ IVA 22% su 1050,00

231,00

Totale Fattura

1281,00

Interessi di Dilazione

Quantità

Descrizione della Merce

Prezzo Unitario

Aliquota IVA

Importi

12

Condizionatori Modello CX200

600,00

22%

7200,00

Base Imponibile IVA

7200,00

+ IVA 22% su 7200,00

1584,00

Interessi di Dilazione

65,00

Totale Fattura

8849,00

Esempi Completi e Tabelle

Esempio 1: Fattura con Sconti Mercantili

Quantità

Descrizione della Merce

Prezzo Unitario

Aliquota IVA

Importi

10

Palle da Basket Premium

120,00

22%

1200,00

Sconto Quantità 15%

-180,00

Base Imponibile IVA

1020,00

+ IVA 22% su 1020,00

224,40

Totale

1244,40

Sconto Cassa 5%

-62,22

Totale Fattura

1182,18

Esempio 2: Fattura con Imballaggio Fatturato

Quantità

Descrizione della Merce

Prezzo Unitario

Aliquota IVA

Importi

5

Frigoriferi Modello ZYX

800,00

22%

4000,00

Costo di Imballaggio Fatturato

150,00

Base Imponibile IVA

4150,00

+ IVA 22% su 4150,00

913,00

Totale Fattura

5063,00

Esempio 3: Fattura con Costi Accessori Non Documentati

Quantità

Descrizione della Merce

Prezzo Unitario

Aliquota IVA

Importi

10

Computer Desktop Modello A123

700,00

22%

7000,00

Costo di Installazione

500,00

Base Imponibile IVA

7500,00

+ IVA 22% su 7500,00

1650,00

Totale Fattura

9150,00

Esempio 4: Fattura con Interessi di Dilazione

Quantità

Descrizione della Merce

Prezzo Unitario

Aliquota IVA

Importi

12

Condizionatori Modello CX200

600,00

22%

7200,00

Base Imponibile IVA

7200,00

+ IVA 22% su 7200,00

1584,00

Interessi di Dilazione

65,00

Totale Fattura

8849,00

Conclusione

Lezione 4: La Fattura a Più Aliquote IVA

Definizione e Importanza della Fattura a Più Aliquote IVA

Dettagli e Significato

Benefici per le Aziende

Compilazione di una Fattura a Più Aliquote IVA

Passaggi Dettagliati

Esempio di Calcolo delle Basi Imponibili in una Fattura a Più Aliquote IVA

Calcolo delle Basi Imponibili:

Base imponibile IVA 4%: 30 * 200 = 6.000,00 euro

Base imponibile IVA 10%: 20 * 500 = 10.000,00 euro

IVA Calcolata:

IVA 4% su 6.000,00 euro: 6.000,00 * 0.04 = 240,00 euro

IVA 10% su 10.000,00 euro: 10.000,00 * 0.10 = 1.000,00 euro

Totale Fattura:

Totale IVA: 550,00 + 240,00 + 1.000,00 = 1.790,00 euro

Totale Fattura: 18.500,00 + 1.790,00 = 20.290,00 euro

Quantità

Descrizione della merce

Prezzo unitario

Aliquota IVA

Importi

50

Cuffie gaming

50,00

22%

2.500,00

30

Tablet educativi

200,00

4%

6.000,00

20

Proiettori multimediali

500,00

10%

10.000,00

Base imponibile IVA 22%

2.500,00

Base imponibile IVA 4%

6.000,00

Base imponibile IVA 10%

10.000,00

IVA 22%

550,00

IVA 4%

240,00

IVA 10%

1.000,00

Totale Fattura

20.290,00

Riparto Proporzionale delle Basi Imponibili

Coefficiente di Riparto: Spiegazione Dettagliata

Calcolo delle Basi Imponibili e Riparto dei Costi Accessori:

Importo merci soggette a IVA 4%: 50 * 40 = 2.000,00 euro

Importo merci soggette a IVA 10%: 30 * 500 = 15.000,00 euro

Totale importo merci: 150,00 + 2.000,00 + 15.000,00 = 17.150,00 euro

Riparto Proporzionale dei Costi Accessori:

Costi accessori imputabili a merci con IVA 22%: 0,0058317 * 150,00 ≈ 0,87 euro

Costi accessori imputabili a merci con IVA 4%: 0,0058317 * 2.000,00 ≈ 11,66 euro

Costi accessori imputabili a merci con IVA 10%: 0,0058317 * 15.000,00 ≈ 87,50 euro

Basi Imponibili Aggiornate:

Base imponibile IVA 4%: 2.000,00 + 11,66 = 2.011,66 euro

Base imponibile IVA 10%: 15.000,00 + 87,50 = 15.087,50 euro

Quantità

Descrizione della merce

Prezzo unitario

Aliquota IVA

Importi

100

Penne digitali

1,50

22%

150,00

50

Tavole grafiche

40,00

4%

2.000,00

30

Stampanti 3D

500,00

10%

15.000,00

Costi accessori (ripartiti) IVA 22%

0,87

Costi accessori (ripartiti) IVA 4%

11,66

Costi accessori (ripartiti) IVA 10%

87,50

Base imponibile IVA 22%

150,87

Base imponibile IVA 4%

2.011,66

Base imponibile IVA 10%

15.087,50

IVA 22%

33,19

IVA 4%

80,47

IVA 10%

1.508,75

Totale Fattura

17.922,44

Esercizi Pratici

Esercizio 1: Fattura Semplice a Più Aliquote IVA

Calcolo delle Basi Imponibili e IVA:

Base imponibile IVA 4%: 10 * 12 = 120,00 euro

IVA Calcolata:

IVA 4% su 120,00 euro: 120,00 * 0.04 = 4,80 euro

Totale Fattura:

Totale IVA: 66,00 + 4,80 = 70,80 euro

Totale Fattura: 420,00 + 70,80 = 490,80 euro

Quantità

Descrizione della merce

Prezzo unitario

Aliquota IVA

Importi

20

Action figures

15,00

22%

300,00

10

Graphic novel

12,00

4%

120,00

Base imponibile IVA 22%

300,00

Base imponibile IVA 4%

120,00

IVA 22%

66,00

IVA 4%

4,80

Totale Fattura

490,80

Esercizio 2: Fattura Complessa con Costi Accessori

Calcolo delle Basi Imponibili e Riparto dei Costi Accessori:

Importo merci soggette a IVA 4%: 20 * 30 = 600,00 euro

Importo merci soggette a IVA 10%: 10 * 50 = 500,00 euro

Totale importo merci: 375,00 + 600,00 + 500,00 = 1.475,00 euro

Riparto Proporzionale dei Costi Accessori:

Costi accessori imputabili a merci con IVA 22%: 0,0338983 * 375,00 ≈ 12,71 euro

Costi accessori imputabili a merci con IVA 4%: 0,0338983 * 600,00 ≈ 20,34 euro

Costi accessori imputabili a merci con IVA 10%: 0,0338983 * 500,00 ≈ 16,95 euro

Basi Imponibili Aggiornate:

Base imponibile IVA 4%: 600,00 + 20,34 = 620,34 euro

Base imponibile IVA 10%: 500,00 + 16,95 = 516,95 euro

IVA Calcolata:

IVA 4% su 620,34 euro: 620,34 * 0.04 = 24,81 euro

IVA 10% su 516,95 euro: 516,95 * 0.10 = 51,70 euro

Totale Fattura:

Totale IVA: 85,30 + 24,81 + 51,70 = 161,81 euro

Totale Fattura: 1.525,00 + 161,81 = 1.686,81 euro

Quantità

Descrizione della merce

Prezzo unitario

Aliquota IVA

Importi

15

Palloni da calcio

25,00

22%

375,00

20

Maglie sportive

30,00

4%

600,00

10

Scarpe da corsa

50,00

10%

500,00

Costi accessori (ripartiti) IVA 22%

12,71

Costi accessori (ripartiti) IVA 4%

20,34

Costi accessori (ripartiti) IVA 10%

16,95

Base imponibile IVA 22%

387,71

Base imponibile IVA 4%

620,34

Base imponibile IVA 10%

516,95

IVA 22%

85,30

IVA 4%

24,81

IVA 10%

51,70

Totale Fattura

1.686,81

Conclusione